이번 포스팅은 지난번 코람코더원리츠에 이어 두 번째로 SK리츠에 대한 분석 글이다.

SK하이닉스가 보유한 분당 정자역 인근의 U-tower를 매입(정확히 말하면 62.6% 구분소유)하면서 유상증자(주금납입 12일, 신주권 상장 26일)가 한창 진행 중이다. SK리츠의 기초자산과 투자포인트 및 리스크를 점검해보고자 한다.

부동산 간접투자기구인 리츠(REITs) 투자의 장점에 대한 설명 및 코람코더원리츠에 대한 포스팅은 아래 링크에 달아두었다.

<상장리츠 투자 - 장점, 투자방법, 고려할 점>

<코람코더원리츠 종목 분석>

1. SK리츠 소개

2. 기초자산 분석

3. 투자포인트 및 리스크 점검

1. SK리츠 소개

1.1. 리츠 개요 (2022.08.08. 종가 기준)

- 리츠명: SK리츠

- 투자섹터: 업무시설, 주유소 부지

- 투자전략: 세일즈앤리스백(Sales & Lease-back) 전략으로, SK그룹이 책임임차(Master-lease)하는 우량 자산(오피스, 주유소 부지 등)을 매입하고, SK그룹의 주요 사업과 연계된 자산을 추가로 편입할 예정.

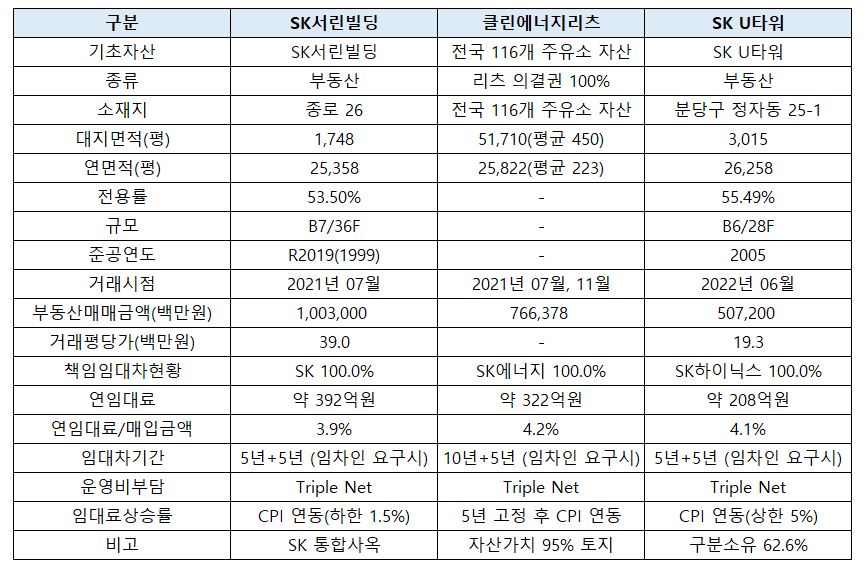

- 기초자산: SK서린빌딩, 클린에너지리츠(의결권 100%), SK U타워

- 현재주가: 5,470원 (공모가: 5,000원)

- 보유자산규모: 약 2.3조원

- 시가배당률: 5.19%

- 배당기준월: 3월, 6월, 9월, 12월 (분기배당)

- 운용사: SK리츠운용

- KOSPI상장연월: 2021년 09월

1.2. 운용사

- SK리츠운용은 2021년 1월 SK 지주사의 100% 자회사로 설립(유상증자 완료시점 기준 지분율 42.6%)되어, 2021년 3월 국토교통부 인가를 완료한 신생 자산관리회사이다. 앞서 SK리츠의 투자전략으로 언급한, "SK그룹의 우량 자산 매입 및 연계자산 편입"을 위해 신설된 회사로, DART 사업보고서상 기재된 운용전문인력은 회계법인, 감정평가법인, 자산운용사 등에서 합류한 전문가들로 구성되어 있다.

2. 기초자산 분석

2.1. 투자자산 요약(신규 편입자산 포함)

- IPO 시점에 SK리츠가 보유했던 자산은 SK서린빌딩(부동산), 클린에너지리츠(보통주)이며, 2022년 06월 단기차입금을 기반으로 SK U타워를 신규 자산으로 편입하였다. 단기차입금을 상환하기 위해 현재 유상증자를 진행 중이다.

- SK서린빌딩과 SK U타워는 각각 도심업무권역(CBD)과 최근 핫한 분당업무권역(BBD)의 요지에 위치하여 입지가 우수한 Core자산이다. 클린에너지리츠의 기초자산인 SK에너지 116개 주유소의 경우 주유소 특성상 입지가 좋은 곳에 위치하는데 48%가 수도권 소재인 점, 다른 자산 유형으로 개발 가능한 Value-add 포인트가 있다.

- 총 3개의 투자대상 모두 SK, SK에너지, SK하이닉스가 각각 책임임대차(100%)하는 임대차구조로 되어 있고, 임차인 요구시 임대차기간을 연장할 수 있는 옵션이 있다. SK 지주사가 SK리츠의 42.6% 지분을 보유 중이고, SK 계열사의 임대차 및 자산 처분에 지주사의 의사결정이 영향력이 클 것으로 판단되어, 임대차 갱신 리스크는 상대적으로 적을 것으로 보인다.

- 모든 자산에서 Triple Net 구조를 확보한 점이 인상적인데, Triple Net은 단순 관리비 뿐만 아니라 자산의 보험료, 세금까지 임차인이 부담하는, 임차인에게 매우 불리한 운영비 구조이다. 반대로 말하면, 임대인인 SK리츠의 주주들에게는 관리비가 크게 감소하여 배당수익률에 긍정적인 옵션이라 할 수 있다. (배당수익 = 임대료 - 관리비 - 대출이자 등)

- 다만, 연임대료/매입금액의 비율이 4% 안팎인 점은 Cap.rate이 (연임대료-연관리비등)/매입금액인 점을 고려하면 SK리츠가 편입자산을 경쟁력 있는 원가에 매입한 것은 아니라는 점을 알 수 있다. SK서린빌딩은 물론 랜드마크 자산으로서의 프리미엄이 고려될 수 있으나, 당시 도심업무권역(CBD) 매매평당가 최고가를 경신한 바 있다.

2.2. 분당업무권역(BBD) 소개

- 이번 6월에 신규 편입한 SK U-tower는 분당업무권역(BBD)에 위치한 오피스로, 분당업무권역은 기존 상업용부동산 시장에서는 기타권역으로 분류되었지만 최근 판교업무권역(PBD)의 초과수요에 힘입어 공실률이 제로에 육박하며 주목을 받는 시장이다. 기존에 도심/강남/여의도로 업무권역을 구분해온 관행에서 벗어나 새로운 시장이 형성된 것이다.

- 아래 자료는 판교 및 분당업무권역의 오피스 거래사례로, 주로 IT/BT 기업의 사옥으로 사용되고 있다. 판교권역은 전매제한이 풀리면서 거래사례가 등장하고 있는데 알파리움의 경우 매매평당가 30백만원을 돌파하였다. 판교업무권역의 초과수요가 분당업무권역과 강남업무권역(GBD)을 넘어 최근에는 도심업무권역(CBD)까지 넘어오는 정도로 시장수요가 뜨겁다.

3. 투자포인트 및 리스크 점검

3.1. 투자포인트

- 신뢰도 높은 SK 및 SK 계열사와의 Sales & Lease-back 구조의 리츠 투자로 5%대 배당수익률을 얻을 수 있다.

- SK그룹의 자산 중 우선매수권을 보유한 자산(SKT타워, SK플래닛사옥)을 신규로 편입할 수 있고, 마찬가지로 프라임오피스에 안정적인 임대차구조를 확보할 수 있다.

- 분기배당을 실시하므로 투자자 입장에서 분기별 현금흐름을 확보할 수 있다.

3.2. 리스크 점검

- SK서린빌딩은 평당 3,900만원으로 낮은 매매가에 매입했다고 보기 어렵고, 최근 CBD 대형 오피스의 매각평당가가 단기 조정인 점, 기준금리 상승 국면인 점을 감안하면 매각차익을 기대하기는 어려워 보인다.

- U타워 취득시 대출이자율이 최초 차입일인 2022년 06월 30일을 기준의 변동금리인데, CD금리가 2022년 06월 30일~2022년 08월 08일 기준 71bp(2.04% -> 2.75%)로 급격히 상승한 점을 고려하면 자산 편입을 통해 기대했던 수익률보다 낮은 리턴이 나올 수 있다.

4. 종합

- 세일즈앤리스백 리츠의 특성상 임차인의 신용도가 매우 중요한데, SK그룹의 높은 사회적 인지도 및 계열사의 우수한 실적이 뒷받침된다는 점과 그럼에도 불구하고 현재 시가배당률 5%대라는 점만으로도 Income Stock으로서 포트폴리오에 편입할만한 매력이 있어 보인다.

- 금리상승기에 모든 상장리츠가 직면할 변동금리 상승으로 인한 배당수익률 저하, 신규자산 편입 부담 증가 등은 SK리츠에도 동일하게 적용될 것으로 보인다. 다만, SK그룹이 보유한 프라임오피스(을지로 소재 SKT타워(연면적 2.8만평), 판교 소재 SK플래닛 사옥(연면적 1.5만평))에 대한 우선매수권이 있기 때문에 End-user가 확보된 우량자산을 선점 가능한 점은 타 리츠 대비 대단히 큰 어드밴티지라고 할 수 있다.

'부동산' 카테고리의 다른 글

| 부동산 조각투자 [펀블] 1호 투자상품 분석 '롯데월드타워 시그니엘' (2) | 2022.08.11 |

|---|---|

| NH프라임리츠(338100) 종목 분석 (0) | 2022.08.10 |

| 부동산 조각투자 앱 [소유] 2호 상품 '이태원 새비지가든' 투자방법, 투자구조, 투자포인트 및 점검포인트 (0) | 2022.08.05 |

| 코람코더원리츠(417310) 종목 분석 (0) | 2022.08.04 |

| 상장리츠(REITs) 투자(장점/투자방법/고려할점) (0) | 2022.08.02 |